银行与理财

一、 银行躺着赚钱的秘密

1. 银行通过存贷差赚钱的秘密:资金的规模、期限和风险转换

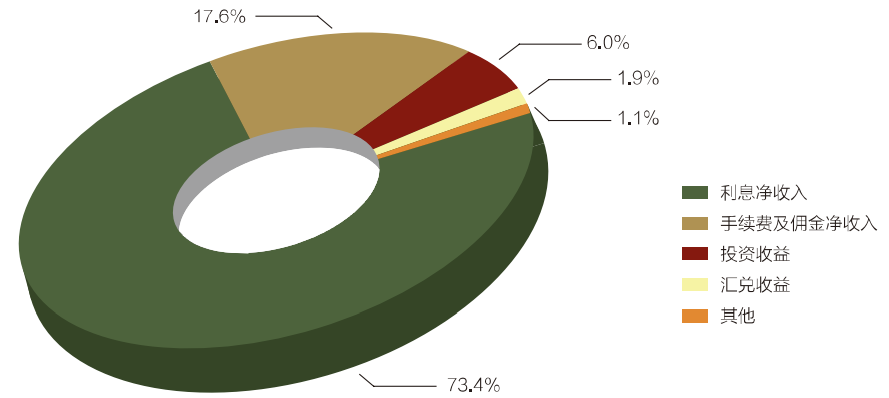

2016 年中国银行业实现的净利润大概是 1.6 万亿元,其中净利息收入,也就是存贷差差不多占 3/4 左右,所谓的存贷差也就是银行吸收的存款和放出去的贷款,中间的利率差额,这是银行最重要的利润来源。 另 1/4 则由

- 投资。 中国大概 90%以上的国债都是商业银行买的,它会投在债券这些比较安全的资产上面。

- 通道业务费用。到银行去买的理财产品,其实大部分都是银行和其他金融机构进行的合作,银行在这里面其实只是“通道”的作用,收取通道费用,所以通道费用也是银行利润的一个重要来源。

银行业金融机构收入结构图(2016 年)资料来源:《中国银行业监督管理委员会 2016 年报》

银行业金融机构收入结构图(2016 年)资料来源:《中国银行业监督管理委员会 2016 年报》

银行的本质:它是通过资金的规模、期限和风险转换,来实现资金的更优配置,然后从中间赚取这个利率差额的。

2. 经济中国银行业躺着赚钱的两个原因:银行的垄断性和高速的经济增长

第一点,中国金融的准入门槛是很高的,它的牌照控制很严格。 既有的银行产生近乎垄断的地位。 第二点,也是最重要的一点,我们国家这十几年一直处于高速增长的状态,投资机会多、利润高,所以对贷款的需求很强。

3. 银行业贫富分化的新业态:利率市场化和经济增速下滑

- 银行的准入门槛被降低。由 2000 年的 40 家银行到现在的 4000+家银行

- 2012 年到 2013 年之后,国家开始推行利率市场化。 银行开始存款利率竞争。

- 国家的经济进入新常态,从两位数的增长下降到了 7%以下。

总结:

- 存贷差是银行利润的主要来源,银行主要是通过资金的规模、期限和风险转换来赚取这个差额的;

- 利率管制和高经济增速是中国银行业黄金十年的一个大背景;

- 利率市场化和经济增速下行,使得中国银行业结束了全部躺着赚钱的时代,它的贫富差距拉大,全国性的大银行仍然是豪门,地方性的小银行生存状态会欠佳。

二、货币基金

1. 货币基金和银行之间

银行之间的资金拆解形成“银行间货币市场”。 银行之间的拆借资金量大、时间也短,一般就是以隔夜、三天、七天的居多,所以银行间的货币市场是一个大额的、短期的资金拆借市场。所以它就会对流动性要求很高,利率也会远远高于银行给储户的利率。 可是银行间利率虽然很高,但是它们不允许个人投资者进入。 上个世纪 70 年代美国国情实施利率管制。即活期没有利率,定期存款的利率有上限。 而后一位银行家发起**货币基金,吸收散户资金用以参与银行货币市场,**就相当于帮助老百姓用少量的资金参与进了高收益的银行间市场,分享到了机构投资者的收益。 1978 年的时候,美国的货币基金大概占美国存款 1%左右的比例,到了 1999 年的时候,这个比例上升到 63%。

2. 中国货币基金:替老百姓多收了三五斗

阿里在 2013 年的时候推出了余额宝,它其实就是利用当时支付宝的账户优势,把支付转账的功能和货币基金相结合起来了,它也能够为我们投资者提供比银行的活期存款高得多的利率。 现在市面上你看到的形形色色的货币基金,等于是为我们老百姓提供了一种高流动性、低风险的金融产品。由于货币基金一般来说都是可以次日赎回的,所以它的流动性接近活期存款,但是利率要高得多。今年货币的平均收益率是百分之三点几,活期是 0.3%,所以货币基金的收益率是银行活期存款的 10 倍以上。 那货币基金的出现其实无非是给了我们老百姓一点投资上的选择权,让我们获得了稍微高一点的收益率,让一小部分的利润从银行手里流回我们老百姓的手里而已。

3. 货币基金收益率:跟着银行间市场利率而变化

余额宝的利率曾经一度达到过 7%,而今降至 3%。原因在于,货币基金的投向主要是银行间市场,货币基金的利率上下浮动,主要是跟随着银行间市场利率在波动。  货基的平均利率就是和银行间市场利率紧密相连的,而银行间市场利率的变动主要是受宏观经济环境和“央妈”货币政策的影响。所以只要听到市面上说钱荒,货币基金的利率就会“嗖”得上去了。

货基的平均利率就是和银行间市场利率紧密相连的,而银行间市场利率的变动主要是受宏观经济环境和“央妈”货币政策的影响。所以只要听到市面上说钱荒,货币基金的利率就会“嗖”得上去了。

总结:

- 银行在资金短缺或盈余的时候会互相拆借,形成金额大、高流动性、高利率的银行间货币市场,但这个市场个人投资者进不去;

- 货币基金是源自美国 70 年代的金融创新,它们汇聚资金投向银行间货币市场,使得更多的普通人可以分享到银行间市场的高收益率;

- 中国货币基金的产生和美国很类似,让老百姓分享到了较高的银行间市场利率,而货基的利率主要是随着银行间市场利率的波动而波动的。

三、银行非保本理财产品靠谱吗?

1. 影子银行——金融创新与金融监管的博弈

- 银行是受到国家严格监管的,比如说银行的资金投向,是有限制的,当年国家调控房地产,就不允许银行的贷款投向房地产业。 资本逐利,商业银行亦如是。商银本身具有绕过监管的利益冲动,所以某种程度上商业银行跟监管是有矛盾的,银行受到严格的监管,它有绕开监管的冲动。

- 银行吸收储蓄、募集资金能力强,中国 240 万亿的金融总资产里面,银行占了 90%以上,与之相应的,受到的监管较强。 与之对应的,其他金融机构规模较小,但受到的监管力度较小。 故而可一拍即合狼狈为奸。 信托、基金这些机构通过银行募集资金,把这些钱投到当时利润最高的行业和市场上去,绕开监管,大家一块赚钱,那么这些业务其实就是影子银行。

整体上而言,中国的影子银行就是一个金融机构和金融监管之间猫捉老鼠的游戏,你其实很难评价是好是坏。 一方面,它们会促使资金流向投资效率更高的地方,提高整个社会的资金使用效率;另一方面,这些金融产品由于中间通道很长,又缺乏监管,所以就很容易产生风险事件,可能会把百姓的一些财富给席卷进去。

2. 影子银行是好是坏?——银行理财产品中的风险

很多人在购买非保本的银行理财产品的时候,是没意识到这些产品是有风险的。因为大多数的此类金融产品都是依托银行作为通道。 第一,是监管的要求,一般人不能随意集资,超过 200 人的募资就是非法集资了。 第二,由于银行天生销售渠道广、信用好、容易募集资金,所以这些钱募集来以后交给募集方,银行是不管的,银行大概收取 1%到 2%的通道费用,但是这个项目如果失败,银行是不负有保本责任的。

3. 如何判别非保本理财产品是否靠谱?——四个基本准则

- 在产品的说明书上你要特别注意,这个产品的投向,也就是这个产品具体投资到什么方向上,它是不是很清晰?

- 第二点,所有的产品说明书上一定会写清楚是不是银行代销,也就是银行代理销售与否的问题。如果是银行代销的话,就意味着银行在这个中间完全是一个中间人角色,

- 第三点,注意募资方的信息,这一点每个人可能都会有自己不同的原则,那些看上去名头很大、很多,但是又不给出一些具体的经营业绩细节。这些募资方都是应该打上问号的。

总结:

第一,影子银行实际上就是在中国的环境下,银行和基金、信托、券商这些金融机构合作,和监管之间进行的猫捉老鼠的一个博弈游戏; 第二,影子银行体系很难用好和坏来评价,一方面它促进了社会资金使用效率的提高,但另一方面因为缺乏监管,它的风险也比较大;

四、如何挑选货基

1. 挑选货币基金的两大原则

- 安全性与流动性原则 —— 挑选散户比例高的货币基金

机构型的货基,它的申购赎回都非常频繁。一般情况下我们散户对于市场利率的变动,不是很敏感,而机构对于资金的松紧特别敏感,“央妈”放一点点水,市面上的钱多一点点,它就开始大量地申购;而如果这几天市场上有点风吹草动,钱略紧张一点,它就马上赎回。所以你会看到机构型的货基申购赎回都很频繁,资金量又这么大,所以对于货基整体的安全性、流动性都会造成很大的影响。

如果一个货基的散户比率达到 70%以上,那么它的流动性风险就非常低了。即使利率变动,这种基金的净值也不会出现很大的波动,即使这个条件稍微放松一点,放到 60%,也没有什么问题。 所以,这是货基挑选的安全性流动性原则——挑选散户比例超过 60%的基金。

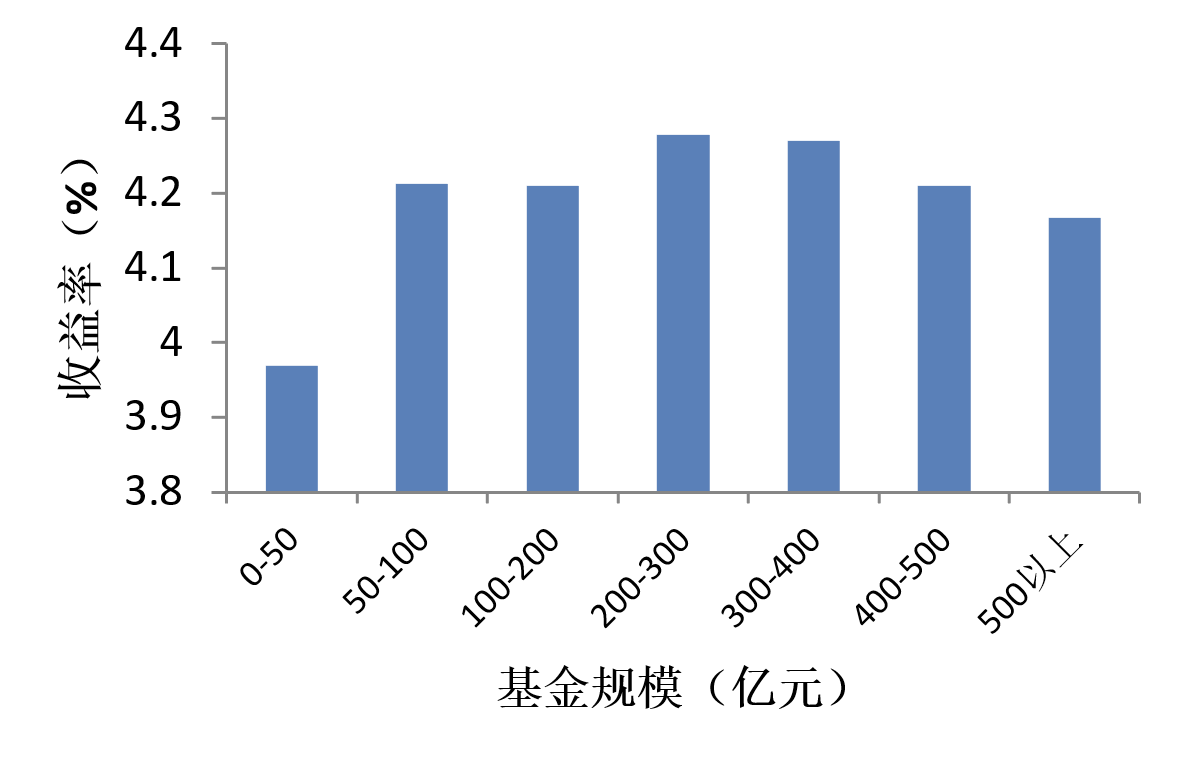

- 收益率原则——挑选规模适中的货币基金

货基的收益率和它的货基规模,呈现出一个倒 U 型的关系。  如果一个基金规模太小,根本就没有和银行谈判的筹码,所以就没有办法拿到好的利率。但是为什么基金规模太大也不会获得更高的收益呢?道理也挺简单的,当你买一个金融产品,比如股票的时候,如果是巨量的资金来买入这个产品的话,这个产品的价格就会不断地上升,导致你最后的买入价格会远远高于最开始的预期价格,这叫做市场的价格效应。所以规模很大的基金,要获得好的收益率,其实是很难的,因为你很难拿到你的预期价格。

如果一个基金规模太小,根本就没有和银行谈判的筹码,所以就没有办法拿到好的利率。但是为什么基金规模太大也不会获得更高的收益呢?道理也挺简单的,当你买一个金融产品,比如股票的时候,如果是巨量的资金来买入这个产品的话,这个产品的价格就会不断地上升,导致你最后的买入价格会远远高于最开始的预期价格,这叫做市场的价格效应。所以规模很大的基金,要获得好的收益率,其实是很难的,因为你很难拿到你的预期价格。

余额宝就是一个特别典型的例子。作为世界第一规模的货币基金,它的流动性、安全性肯定是很好的,但是船大难调头,盘子太大,调整仓位就很慢,所以余额宝的收益率在整个货基产品中是属于一个中下的水平。从 2017 年的市场情况来看,基金规模大概在 100 亿到 400 亿的货币基金,收益率是最高的。所以货基挑选的第二原则,是挑选 100 亿到 400 亿这样的中等规模的货币基金。

流动性、收益率是我们挑选货基最重要的原则了。在此基础上,当然我们可以再加上一些筛选条件,历史业绩比较好的基金、手续费也比较低的基金,这些数据在网上都是公开的。你买货基的时候,可以在选购基金的第三方平台上,比如天天基金网、好买基金网、同花顺这些基金的平台上看到。

3. 货币基金申购赎回的三个小窍门

- 对流动性要求特别高的人,避开这些 T+2 或者 T+3 的基金。

- 周五不买入,周四不赎回。

- 货币基金的投资方向应该是一个短期的货币工具。

总结

申购货基的两原则: 第一,你要挑选散户型的基金,如果一个基金的散户比率低于 40%,而你对流动性要求又很高的话,就要慎重。 第二,挑选中等规模的货币基金。按照 2017 年的情况,大概是 100 亿到 400 亿规模的基金的收益率是最高的。 货币基金买卖的三窍门: 第一条:如果对流动性要求高的话,尽量买 T+1 的基金; 第二条:周五不申购,周四不赎回; 第三条:月末、季末、年中、年底的时候申购货币基金。